- FinanceData

- Posts

- Faut-il ouvrir une assurance-vie luxembourgeoise ?

Faut-il ouvrir une assurance-vie luxembourgeoise ?

Retrouvez l'analyse de la semaine

Lucas Ewig

31st mars 2026

Bonjour,

Les marchés glissent doucement mais sûrement et des opportunités pourraient émerger alors que les investisseurs sont de plus en plus pessimistes. On fait le point dans le suivi des marchés.

Et cette semaine, vous retrouverez aussi un article spécial sur l’assurance-vie luxembourgeoise par Benjamin Sacchet, Directeur Général d’Auguste Patrimoine.

Si cette newsletter vous a été transférée, vous pouvez rejoindre plus de 10 000 lecteurs en cliquant ici.

PS : on a créé ce sondage de 2 minutes pour mieux vous connaître, votre réponse nous est très utile.

Lucas

Au programme cette semaine :

Les craintes sur la croissance dans le suivi des marchés

L’assurance-vie luxembourgeoise dans l’analyse du mardi

Le déficit français recule dans les 5 actus de la semaine

SUIVI DES MARCHÉS

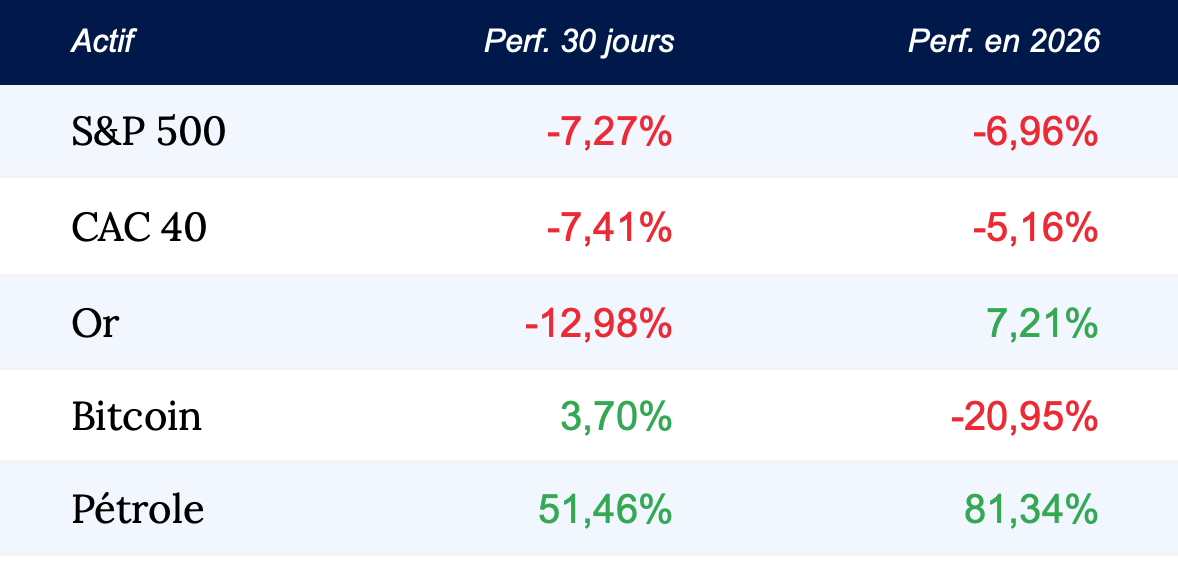

Des opportunités à venir ?

Source : Google Finance, prix arrêtés au 30 mars à 18h53

En résumé : Les indices actions glissent doucement mais surement vers une correction marquée, sans céder à la panique pour autant. Les investisseurs s’inquiètent toujours d’un retour durable de l’inflation qui freinerait la croissance.

Les faits : La semaine dernière, les indices américains (S&P 500 et Nasdaq) ont confirmé leur entrée dans une tendance baissière à moyen terme. Une première depuis mars 2025. L’indice européen, le Stoxx 600, évolue sur le fil du rasoir.

Le sentiment de marché bascule nettement vers la prudence. L’indicateur “Fear & Greed”, qui mesure la peur et l’euphorie des investisseurs, est tombé sous les 15 points. Une première depuis un an également. Autrement dit : la peur prend le dessus.

Ce que vous devez retenir : Tant que le conflit dure, il sera difficile de voir un vrai rebond durable des marchés. Si la correction devait s’amplifier, de l’ordre de -15 à -20% sur les grands indices, les opportunités émergeraient . Mais nous n’y sommes pas encore, le S&P 500 ne perd “que” 8% depuis son sommet. Prudence pour le moment.

Pour suivre les cours et les moyennes mobiles, vous pouvez utiliser xStation5, la plateforme propriétaire du courtier XTB en cliquant ici.

Disclaimer : Collaboration commerciale avec XTB. Investir sur les marchés financiers comporte un risque élevé de perte en capital. Ceci n’est pas un conseil en investissement.

L’ANALYSE DU MARDI

L’assurance-vie luxembourgeoise : cadre plus protecteur, allocation plus libre

par Benjamin Sacchet, Directeur Général d'Auguste Patrimoine

En 2 ans, le volume d'activité de certains assureurs au Luxembourg est passé de 40 dossiers d'ouverture par semaine à 80 par jour. Une telle explosion du volume s'explique nécessairement par d'importants atouts que l’on va détailler ici.

Quand on parle d’assurance-vie, beaucoup d’investisseurs pensent d’abord à la fiscalité ou à la transmission.

Mais à partir d’un certain niveau de patrimoine, la vraie question devient plus large : comment détenir ses actifs dans un cadre à la fois solide, souple et cohérent avec ses objectifs ?

C’est précisément là que l’assurance-vie luxembourgeoise prend tout son sens.

Avant d’aller plus loin, précisons qu’il ne s’agit évidemment pas d’évasion fiscale : le Luxembourg est fiscalement transparent, et la fiscalité applicable au contrat reste celle de votre pays de résidence fiscale.

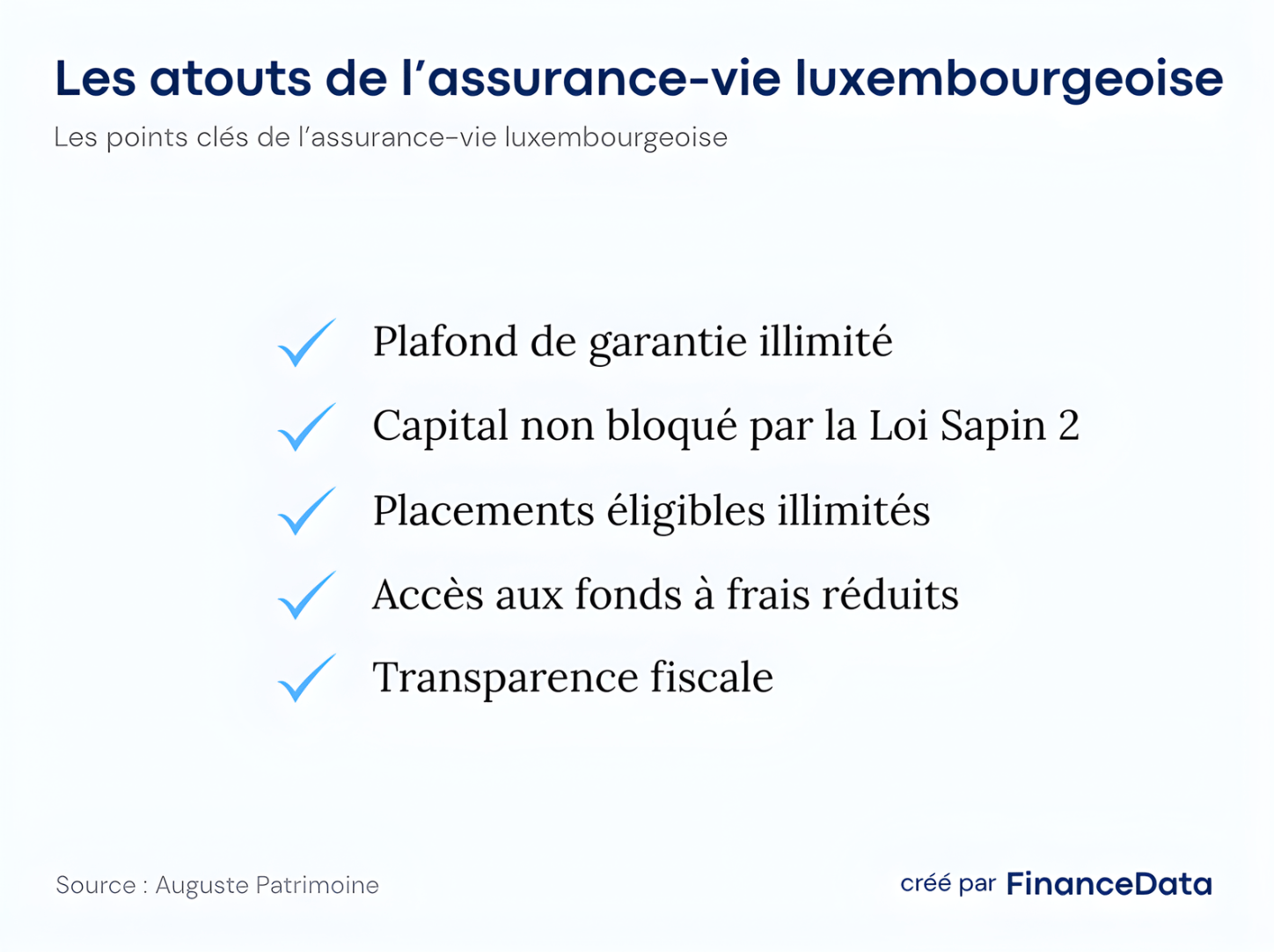

1er atout : la protection

La protection accentuée est le premier atout de l’assurance-vie luxembourgeoise.

Le Luxembourg repose sur un dispositif particulièrement sécurisant. Les actifs sont séparés de ceux de l’assureur, conservés auprès d’une banque dépositaire distincte et placés sous le contrôle du régulateur luxembourgeois.

À cela s’ajoute un mécanisme souvent mis en avant : le super privilège, qui donne aux souscripteurs une créance prioritaire sur les actifs du contrat en cas de défaillance de l’assureur.

Concrètement, si votre assureur français fait défaut, l’État français vous garantit uniquement 70 000 € uniquement.

Au Luxembourg, il faudrait une défaillance simultanée de l’assureur, de la banque dépositaire et du cadre de protection luxembourgeois pour que vous ne retrouviez pas vos avoirs. Un scénario très peu probable, d’autant que le Luxembourg est noté AAA / Aaa, soit la meilleure notation possible et donc une garantie sans limite.

La loi Sapin 2 permet, en cas de crise systémique grave, de limiter temporairement les rachats, arbitrages ou avancés sur certains contrats d’assurance-vie en France. À l’inverse, un contrat luxembourgeois relève du cadre prudentiel luxembourgeois, et non de ce mécanisme français.

Au-delà du dispositif actuel, beaucoup de Français craignent aussi qu’en période de tension budgétaire ou financière, ce type de mécanisme puisse un jour évoluer dans un sens encore moins favorable aux épargnants.

2ème atout : la souplesse

Et la force du contrat luxembourgeois ne s’arrête pas là. Son deuxième atout majeur, c’est la souplesse d’allocation.

Là où de nombreux contrats classiques enferment l’épargnant dans une sélection limitée de supports, l’assurance-vie luxembourgeoise permet souvent d’accéder à un univers bien plus large : actions en direct, obligations en direct, ETF, OPCVM, produits structurés, fonds spécialisés, parts institutionnelles des fonds (très important car revêt d'une économie de frais significative !) et selon les cas certains actifs plus spécifiques.

On ne parle donc plus seulement d’une enveloppe fiscale ou successorale, mais d’un véritable outil de construction patrimoniale.

Enfin, le contrat luxembourgeois offre souvent une souplesse supplémentaire sur le plan international si des personnes susceptibles de changer de résidence fiscale au cours de leur vie puisque par la transparence fiscale luxembourgeoise, la fiscalité du contrat changera.

Ce qu’il faut retenir : Concrètement, l'assurance vie luxembourgeoise est l’enveloppe que nous privilégions pour tous nos clients disposant du ticket d'entrée requis.

Si l’assurance-vie luxembourgeoise vous intéresse, vous pouvez prendre rendez-vous avec les experts d’Auguste Patrimoine en cliquant ici.

Disclaimer : lien affilié. Tout investissement comporte des risques de perte en capital.

Un mot de Lucas

Pour faire suite à cet article proposé par Benjamin Sacchet, je suis ravi de vous annoncer qu’Auguste Patrimoine est désormais partenaire de FinanceData.

J’ai eu l’occasion de rencontrer Benjamin dans ses bureaux à Paris et, au-delà du cadre exceptionnel, c’est surtout le niveau de service haut de gamme proposé qui m’a marqué.

Benjamin et ses équipes vous accompagnent sur l’ensemble des sujets : de l’investissement immobilier à la défiscalisation en passant par l’optimisation patrimoniale, les experts sauront identifier les meilleures opportunités pour votre profil.

En tant que lecteur de FinanceData, vous pouvez prendre rendez-vous gratuitement avec un expert d’Auguste Patrimoine pour réaliser un bilan patrimonial en cliquant ci-dessous :

Disclaimer : lien affilié. Tout investissement comporte des risques de perte en capital.

COINHOUSE

Préparez votre déclaration fiscale sereinement

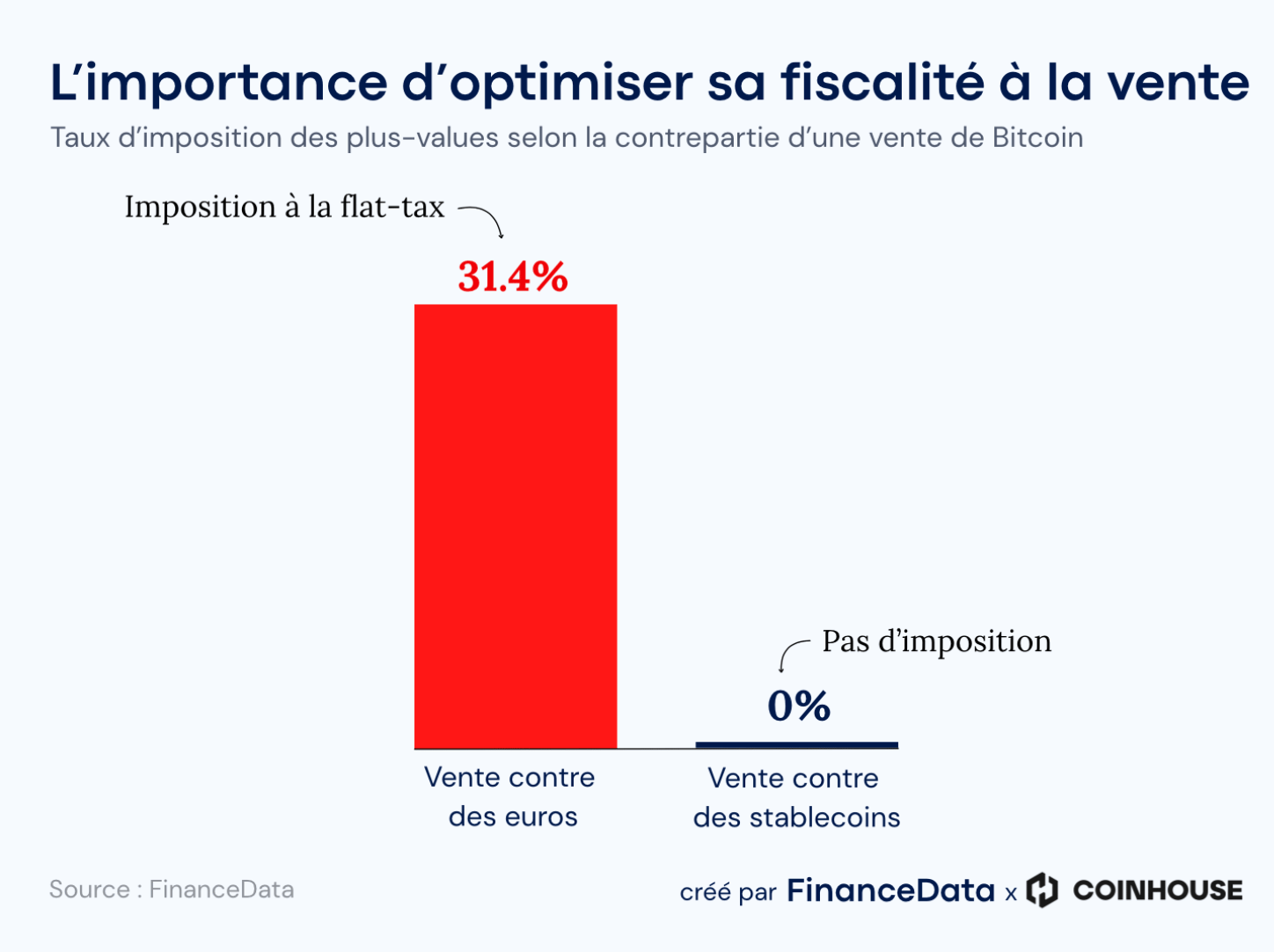

En résumé : votre mode de sortie définit votre imposition. Si vous vendez vos cryptos contre des euros, vos plus-values sont soumises à la flat-tax de 31,4%.

À l'inverse, une vente contre des stablecoins, comme l’USDC, n'est pas imposable : vous conservez l'intégralité de votre capital sur votre compte.

La solution : Pour vous aider à déclarer sereinement et optimiser votre fiscalité, Coinhouse et le cabinet ORWL Avocats organisent un webinaire exclusif le 23 avril à 18h15 avec l'expert Alexandre Lourimi.

Au programme pour vous simplifier la vie :

La méthode légale : Comment utiliser les stablecoins pour décaler l'impôt.

Zéro stress : Comment organiser vos justificatifs pour l'administration.

Feuille de route : Les points de vigilance pour votre prochaine déclaration.

Disclaimer : Collaboration commerciale avec Coinhouse. Ceci n’est pas un conseil fiscal ou juridique. Investir sur les marchés financiers comporte un risque élevé de perte en capital.

ACTUS

Les 5 actus de la semaine

UBS suspend des retraits de son fonds immobilier européen de 400 millions d’euros.

3000 rassemblements “No Kings” contre Donald Trump ont eu lieu samedi aux Etats-Unis alors que le taux d’approbation de Trump est au plus bas.

Le déficit français atteint les 5.1%, en recul de 0.7% par rapport à l’an dernier.

Le Crédit Agricole va lancer un stablecoin en euros.

Les investisseurs pros ont vendu pour 11 milliards de dollar d’actions américaines durant la semaine du 16 mars.

QUIZ DE LA SEMAINE

Le savez-vous ?

Quel facteur influence le plus le cours d'une action à long terme ? |

La réponse de la semaine dernière : Un ETF Smart Beta, est un ETF qui applique une certaine stratégie d’investissement (ex : il ne sélectionne que les entreprises à la meilleure dynamique boursière - facteur Momentum -, ou des actions de qualité - facteur Quality-).

Ce n’est donc pas un ETF passif, il ne se contente pas de répliquer un indice, son objectif est de sur-performer l’indice.

Voici deux exemples d’ETF Smart Beta sur l’indice du MSCI World :

Xtrackers MSCI World Quality UCITS [facteur Quality]

Xtrackers MSCI World Momentum Factor [facteur Momentum]

Qu'avez-vous pensé de cette édition ? |

Pour aller plus loin

On a tourné un podcast avec David de Jugeote : “Faut-il quitter la tech pour les valeurs défensives ?”, vous pouvez l’écouter ici.

On a tourné un podcast avec Coinhouse : “Comment construire un portefeuille multi-actifs en 2026”, vous pouvez y accéder en cliquant ici.

Investissez dès 1€ dans les ETF et actions de votre choix sans frais de commission avec notre partenaire XTB, cliquez ici pour ouvrir un compte.

Profitez de -25% sur tous les abonnements Zonebourse, grâce à ce lien.

Si vous êtes une entreprise et que vous souhaitez communiquer ou co-créer du contenu en marque blanche, écrivez-nous ici.

Pour nous aider à mieux vous connaître, répondez à ce sondage de 2 minutes.

Disclaimer : Collaborations commerciales avec Coinhouse, Zonebourse et XTB. Tout investissement comporte des risques de perte en capital.

Reply